游戏出海机遇在哪里?汇量科技发布《2022国内手游出海白皮书》

近年来,由于国内相关政策收紧、人口红利消退、宅经济等因素,国内游戏市场呈现疲软的态势,“游戏出海”由多选项变为了必选项。面对这一趋势,众多游戏开发者该如何从市场趋势中汲取新的增长点?又该如何应对海外市场愈发“内卷”的激烈竞争?

近日,汇量科技携手SensorTower联合发布的《2022国内手游出海白皮书》,该白皮书围中国手游出海趋势,聚焦手游产品产品投放与增长,深度解读各大出海市场,为我们带来了更多手游出海的增长新机遇与新趋势。

本文,Inpander将总结部分亮点分享给大家。(如需下载完整版报告,请扫码关注以下公众号,后台回复[游戏出海]即可)。

01

# 整体表现&趋势

1.环境变化:国内环境严峻,“不出海、就出局”成行业共识

一方面,尽管国内游戏版号再次重启核发,但版号数量的限制以及市场整体疲软态势的延续,让游戏行业随手便能触及到国内市场的天花板。 据中国音数协游戏工委数据,2021 年中国游戏用户规模保持稳定增长, 用户规模达到 6.66 亿人,同比仅增长 0.22%。

另一方面,海外市场的互联网人口足足是中国市场的五倍,在“后宅经济时代”影响下,全球用户对游戏的需求持续增强,数据显示,2021 年全球手游收入规模进一步扩张,轻度游戏为代表 IAA 行业涨势依旧迅猛。 根据预测,未来两年内全球手游市场增长空间仍达 6 成以上。另据游戏工委预计,2026 年中国移动游戏出海市场规模可达 2,283.8 亿元。

2.整体规模:共 42 款中国手游海外收入超1 亿美元,正式突破千亿人民币大关。

得益于中国游戏厂商更领先的产能技术力和更精细的商业模式,2021 年共 42 款中国手游在海外市场的收入超过 1 亿美元。而整个中国游戏产业在海外市场的实际收入,在 2021 年达到 180.13 亿美元,正式突破千亿元人民币大关。

收入增长方面,根据第三方机构SensorTower的数据,2021年全球共 37 款手游在 2021 年实现 1 亿美元收入增长。其中表现最为优异的,当属米哈游的《原神》和Cygames发行的《赛马娘》。

另外,除《原神》之外,还有 4 款国产手游入围收入增长榜单前十,分别是三七互娱《Puzzles & Survival》、江娱互动《口袋奇兵》、Magic Tavern《Project Makeover》以及网易《哈利波特:魔法觉醒》。

3.游戏赛道:中重度游戏吸金依旧,休闲游戏尝试多元变现

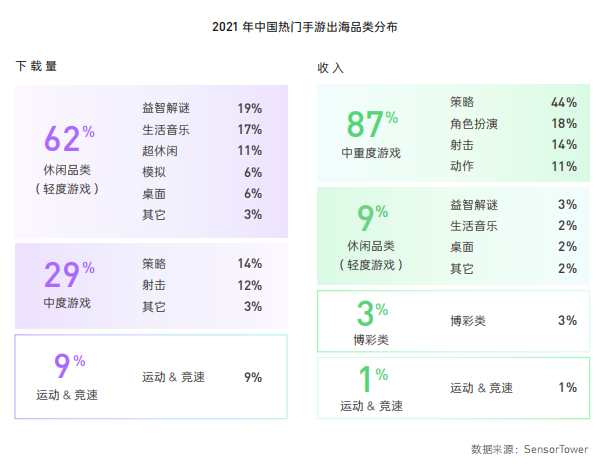

白皮书指出,2021年中国手游出海Top100以休闲品类为主,占比高达62%。其中益智解谜、生活音乐以及超休闲游戏下载量最高,占比均超过10%。而在收入(仅IAP)表现上,2021年中重度手游在海外市场表现最为亮眼,收入份额高达87%,其中策略品类(尤其是4X策略子品类)在海外吸金表现最为亮眼,收入占比为44%,其次为角色扮演与射击品类,收入占比分别为18%与14%。

2021年整体海外手游下载市场略有下降的态势,2021年海外手游买量市场,尤其是下半年的增长态势同样有所放缓。休闲类游戏依然延续上半年的新增买量热度,成为 2021 年新增率最高的手游类型。但相较2021年上半年,以动作、冒险、策略等为代表的中重度手游类型加快了“上新”节奏。鉴于全球游戏市场整体付费规模的不断走高以及用户付费习惯逐渐被养成,这对 IAP 依赖程度较高的中重度手游提供了新的机遇。

相较于中重度游戏以IAP为主的收入模式,轻度游戏则适合IAA 变现的模式。但随着海外市场竞争加剧,海外本土休闲游戏培养的用户门槛等影响,海外市场获客的难度进一步加大。此外,根据Mintegral数据,

2021年休闲游戏广告变现数据中的激励视频eCPM有所下降, 同时叠加用户留存率下滑的因素,最终导致用户LTV 与整体收益表现下滑

4.游戏厂商:厂商竞争加剧,从“短期急速套利”转为“长期深耕运营”

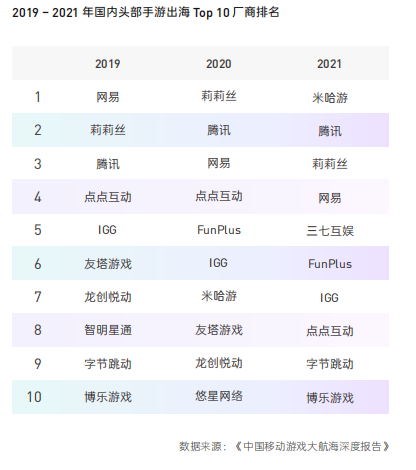

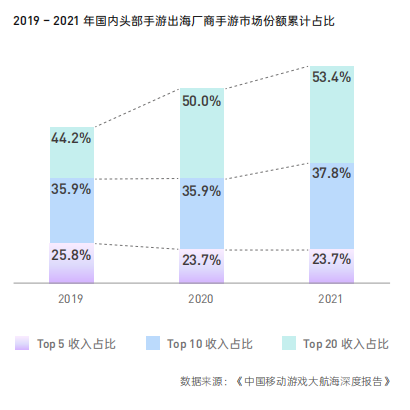

根据《中国移动游戏大航海深度报告》数据, 总体上国内出海厂商收入 Top 20 梯队的收入集中度趋势最为明显,Top 20 的收入占比已超过国内出海总体收入的半壁江山。而结合近 3 年收入 Top 厂商名单来看,Top 10 厂商的更替较为明显。

不仅如此,随着近年来整体收入规模的持续走高,迈入国内出海厂商收入 Top 10 的门槛已由2019 年的 1.14 亿美元提升至 2021 年的 3.92 亿美元,增长了 3.4 倍。

由此可见,虽然海外市场的增长空间依旧广阔,但是 Top 出海厂商凭借先发优势,一方面整体上已逐渐拉开与腰部以下企业之间的差距,另一方面,Top 出海厂商之间的竞争也同样加剧。种种数据表明,本土出海厂商也在经历着内卷的浪潮。这也促使本土厂商愈发重视探索海外用户增长以及选择出海品类赛道的新途径。

02

# 海外市场

从近三年国内出海收入的市场结构占比来看,美国、日本为中国自主研发手游出海收入的Top2国家。但整体来看,Top2市场累计贡献的收入占比正在逐步降低,我国手游出海的市场头部化趋势特征正逐步减弱。反之,国内游戏厂商对东南亚、南美等新兴市场的探索与投入力量正在不断加强。美国市场:变现潜力强劲,游戏内广告点击意愿高

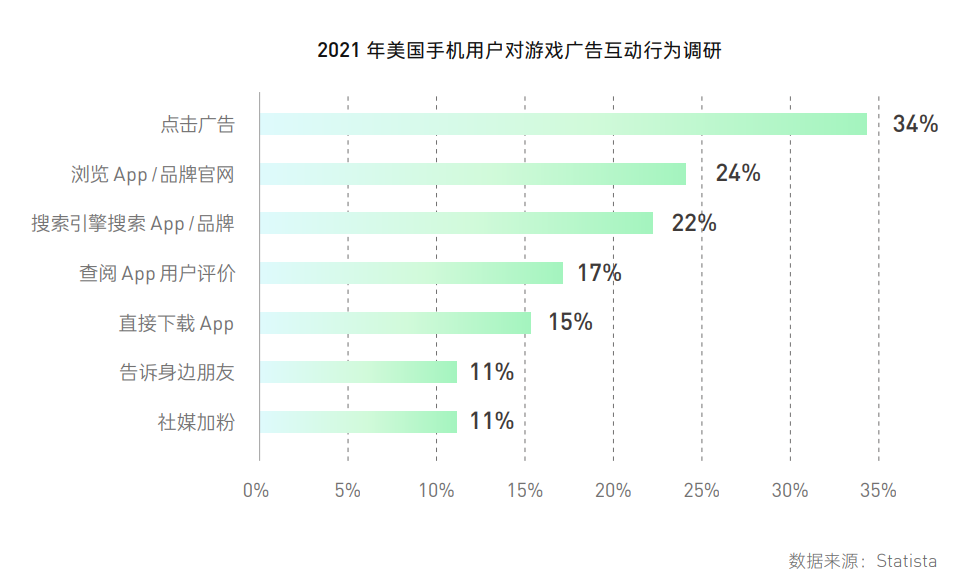

美国是全球手游收入第一大的市场,虽然IAP依然是手游市场收入的主流,但美国用户不仅拥有强悍的购买力,对游戏内广告的直接点击意愿也更高,这对依赖 IAA 变现和混合变现的游戏来说,提供了更大的利润和发挥空间。

此外,美国手游市场对进口游戏的态度较为开放,行业内的竞争非常激烈,但同时本地头部厂商的集中度低,不少中小型游戏厂商也能破局。对于中国厂商而言,把美国市场视为出海目的地不失为一个好选择。因此,国内游戏厂商近年来对于手游出海美国的热度不断高涨。

2021 年,美国市场中国出海游戏的收入涨幅高达47%,反超日本成为中国手游收入份额最高的海外市场。2021年下半年,动作类游戏是美国市场新增率提升幅度最高的手游类型。此外, 休闲游戏的新增率仍稳步提升,但与同期相比,增长幅度有所放缓。

2021 年,共 10 款中国手游入围美国下载榜 Top100,三消游戏一直是美国传统热门品类。收入层面,2021 年共24款中国手游入围美国畅销榜 Top100,合计吸金约 37.3 亿美元,占 Top100 总收入的 22.8%。

东南亚市场:流量红利大,大媒体助推休闲手游发展

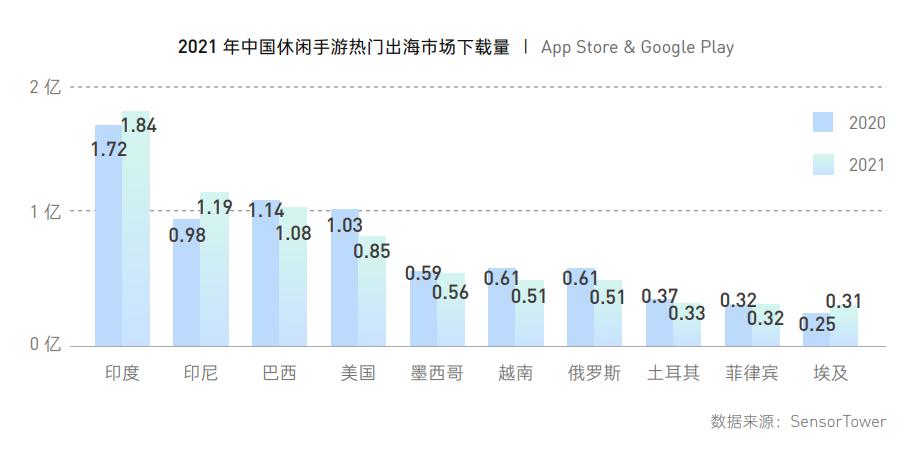

近年来,东南亚市场由于庞大的互联网人口基数,已成为全球大多数游戏厂商的必争之地。2021 年东南亚市场手游总下载量与收入分别较 2020 年增长6%与15%,且该趋势仍在持续。其中,印尼是 2021 年中国休闲手游出海增长最快的国家,增长率超过20%。

Mintegral数据显示,2021年,整体印尼市场的流量与预算均有所上涨,尤其安卓端,印尼2021年eCPM的数据水平接近2020年的2倍。此外,“大媒体、高覆盖”加之东南亚市场在节日投放买量效应提升明显,也对东南亚休闲手游的快速发展起着重要作用。

2021年共22款中国手游进入东南亚地区下载榜Top100,其中有18款年度累计下载量突破1000 万。收入层面,2021年共48款中国手游入围东南亚地区畅销榜Top100,合计吸金约9.8亿美元,占Top100总收入的54.0%。

巴西市场:增长潜力高,KOL推广手段盛行

2021 年,巴西市场移动游戏下载量达到45.7亿次下载,位列全球第3。相较于全球成熟手游市场

,巴西手游市场还呈现出年轻化的特点,18-34岁之间的用户占比接近6成

。虽然巴西玩家付费意愿相对保守,加之相对复杂且严峻的支付环境,导致当地手游收入表现相对逊色,但随着当地支付的电子化与便利性提高,其游戏市场增长潜力将进一步释放。

数据显示,以巴西为代表的全球手游买量新兴市场,成为 2021 年下半年买量增长最快的区域。其中的增量, 基本以中轻度手游为主,尤其竞速以及娱乐场类型的手游投放增长最快。Mintegral 在巴西市场的广告变现数据也显示,其安卓与 iOS 双端的激励视频与插屏 eCPM 水平,同比去年有明显提升,体现出良好的变现潜力。

白皮书指出,KOL推广手段在巴西相对盛行,不仅可以带来流量,更可以制造口碑营销,带来更好地传播, 从而提高产品的LTV和长期留存。此外,巴西网红的参与,也可为支付带来好的背书。

日韩市场:ARPU全球领先,RPG游戏收入占比最高

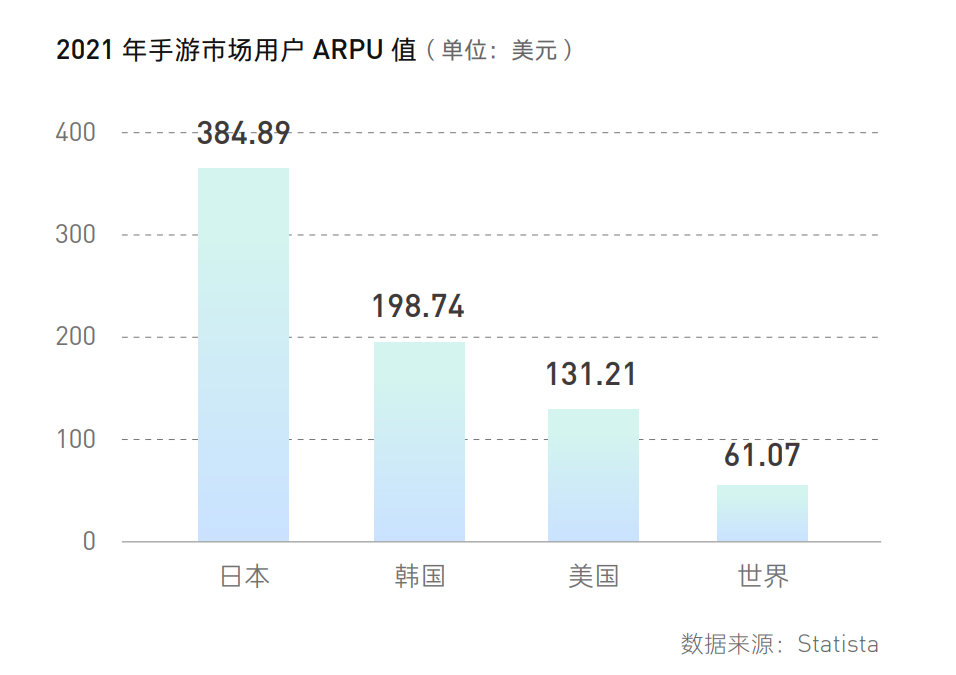

一直以来,日本与韩国是全球手游成熟市场的代表,玩家付费力不可小觑。2021年移动游戏收入Top10市场排名中,日本与韩国分别排名第2与第 4,且日韩手游市场用户的ARPU值领先世界平均水平,甚至超过美国。

RPG为日韩两国收入占比最高的品类,且2021年收入占比持续走高,占据绝对优势地位。但从两国2021的品类增量数据分布趋势来看, 模拟经营类游戏的收入占比水平在日本市场异军突起,韩国玩家则对SLG 游戏的欢迎程度有所提升。

在日本市场,相对细分的“女性向”赛道的热度有所增温。日本手游高活跃用户占比中,女性占比高于男性, 这为中轻度游戏在日本市场的良性发展奠定了基础。据公开数据,日本女性玩家的付费游戏占比中,模拟经营类仅次于RPG位居次席。

相较日本,韩国RPG手游近年来的涨幅有所下滑,且对混合变现的模式的接受度更高,调研数据显示,83%的韩国RPG玩家会选择接受游戏内观看广告。根据Mintegral数据,2021韩国广告变现市场中的视频激励广告eCPM明显提升,而日本的表现相对平稳。

欧洲市场:重度与轻度游戏“两翼齐飞”,中度手游收益领跑

2021年整体欧洲手游市场规模稳步提升,德国、英国、法国成为欧洲手游市场收入和手游用户规模最高的3个国家。2021年英、德、法三国手游市场的广告收入涨势明显。

RPG 与休闲游戏的收入规模分列欧洲手游收入的1-2位,呈现重度与轻度游戏“两翼齐飞”的特点

。此外,卡牌游戏与冒险游戏分别成为欧洲手游收入与下载量增速最快的两类游戏,中度游戏在欧洲市场近一年的受欢迎程度明显提升。据全球各区域市场的下载平均收益数据,中度手游在欧洲市场的平均收益也明显高于全球其它区域市场。

而在德英法三国家各品类的平均收益数据对比中,SLG与博彩类手游是3个国家平均手游最高的两个品类。2021年共10款中国手游入围欧洲下载榜 Top100。收入层面,2021 年共 29 款中国手游入围欧洲畅销榜 Top100,合计吸 金约 21.1 亿美元,占 Top100 总收入的 30%。

以上就是本文的全部内容了,

如需了解报告详细内容,

请关注Inpander出海公众号,

并在后台回复“游戏出海”

获取完整版报告